「でんさいとは何か、わかりやすく教えてほしい」

「でんさいを使うと何ができるの?」

「でんさいの仕組みを知りたい」

でんさいとは、でんさいネットが取り扱う電子記録債権で、手形や指名債権(売掛債権等)の問題点を克服した金銭債権です。

でんさい(電債)は平成20年12月に施行された電子記録債権法の施行によって利用可能になりました。

しかしながら利用はごく一部にとどまっていて、その仕組みを知らない方もいらっしゃるのではないでしょうか?

そこでこの記事では、新しい支払い手段(サービス)であるでんさいとは何かわかりやすく解説していきます。

でんさいとは?わかりやすく解説

でんさいネットが取り扱う電子記録債権であるでんさいとはどのようなサービスなのか、詳しく解説します。

でんさいとは「電子記録債権」の略

でんさいとは電子記録債権の略語です。

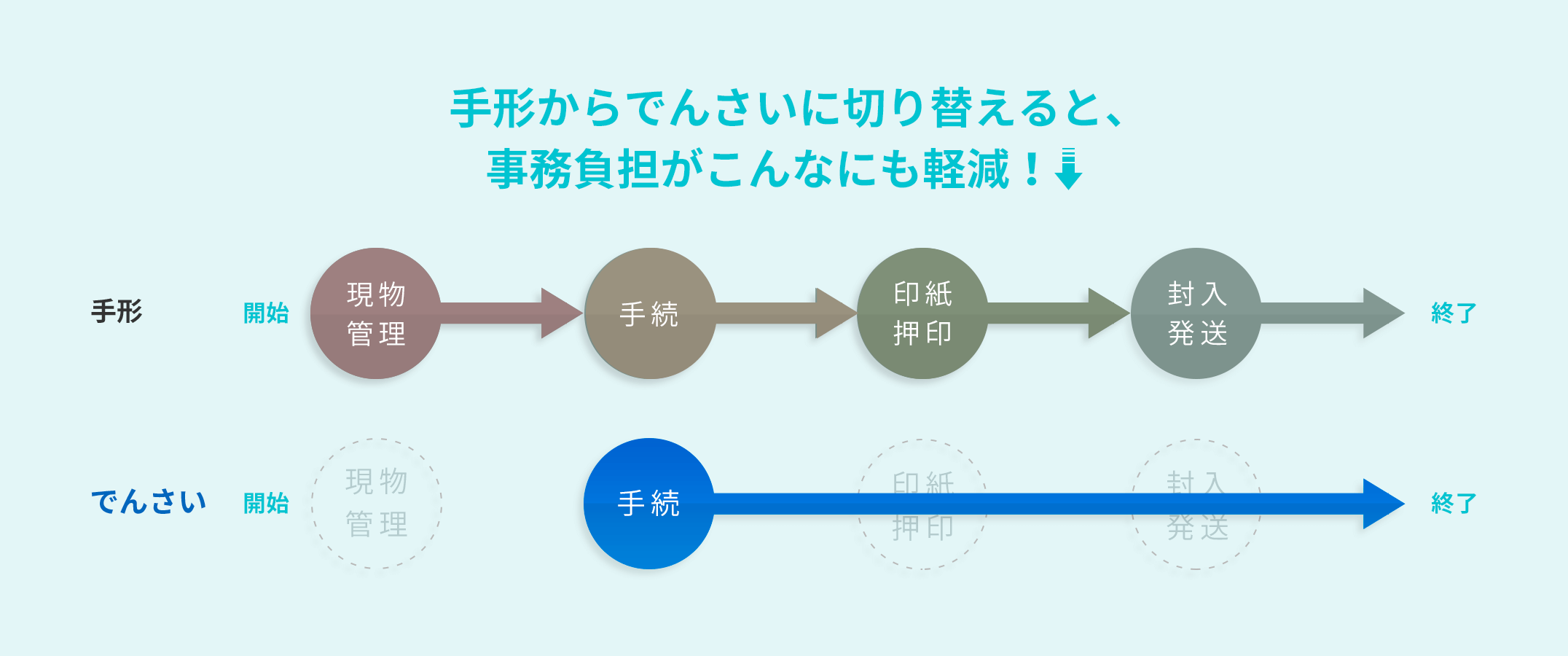

でんさいができるまでは現金の代わりに手形や売掛といった方法が採用されていましたが、手形の発行や手続きなどに手間がかかっていたのが課題でした。

手形とは一定期間後に現金化できる証書のこと。手形を使えば振出人は現金がなくても支払いができる反面、受取人は金融機関に出向く手間がかかるなど、デメリットもある決済方法です。

売掛債権であれば面倒な取引はなくなりますが、取り立てや売掛金の管理といった事務作業が負担になるというデメリットもあります。

そこで登場したのがでんさい、そしてでんさいを用いて取引ができるサービスです。でんさいはすべての取引をネット上で行うことができるため、手形や売掛金の管理、取り立ての必要もなくなりました。

わかりやすく例えるならば、請求書や手形・小切手を電子化し金銭債権のペーパーレス化を実現できるサービスといえます。

でんさいでよく間違えられること

電子記録債権の形態は複数あり、全てがいわゆるでんさいのサービスであると勘違いされる方も少なくありません。

でんさいと聞いた時に、その他のサービスと混同してしまう人も多いのです。

しかしでんさいという表記がなされている時には、あくまでも「全国銀行協会」が提供している電子記録債権であるという事を覚えておいてほしいと思います。

よく混同される各種電子記録債権は以下の通りです。

- 全国銀行協会の電子記録債権⇒でんさい

- 三菱UFJ銀行の電子記録債権⇒電手(でんて)

- みずほ銀行の電子記録債権⇒電ペイ

- 三井住友銀行の電子記録債権⇒支払手形削減サービス

電子記録債権の呼び方が各銀行によって異なるということだけ頭に入れておくとよいでしょう。

でんさいネットとは?わかりやすく解説

でんさいネットとは、株式会社 全銀電子債権ネットワークの通称で、一般社団法人全国銀行協会が設立した電子債権記録機関です。

利用者は「でんさいネット」に参加している取引金融機関(銀行など)を通じて、間接的に「でんさいネット」のサービスを利用することになります。

でんさいとでんさいネットをわかりやすく分けると次の通りです。

- でんさい:債権(お金を受け取る権利)を電子化したもの

- でんさいネット:でんさいを使った決済インフラ(プラットフォーム)

でんさいネットの特徴は次の3点です。

- 全銀行参加型

- 間接アクセス方式

- 手形的利用

全銀行参加型、安全に決済できるネットワーク

メガバンク3行が独自に提供している電子記録債権サービスは、各行のネットワーク内でしか利用できないサービスです。

一方で、全国銀行協会で用いられているでんさいは、銀行の信頼・安心のネットワークのもとで、社会インフラとして構築される必要性を強く認識し、全銀行参加型を採用しています。

でんさいネットに参加している500以上の都市銀行、地方銀行、信用金庫でサービスを利用することができるため、非常に利便性が高いのが特徴です。

金融機関を経由してでんさいネットにアクセスする方式により、現在利用している窓口金融機関をそのまま利用できるため、安心してサービスを受けることが可能となっています。

でんさいのメリット

でんさいを採用することで得られるメリットを「支払企業」と「納入企業」の立場別に解説します。

支払企業のメリット

支払企業がでんさいのサービスを利用するメリットは、コストをカットできる点です。

でんさいを利用する事で、まず本来手形を作成する際に発生していた、発行コストが0になります。

また、各種発行作業の確認等に充てる手間や時間、郵送や交付時の紛失・盗難等のリスクを極限まで最小化する事も可能となるのです。

でんさいの導入により支払企業は多くのメリットを享受し、より自由度の高い経営管理を行う事ができるようになります。

納入企業のメリット

商取引においては、売掛・買掛債権が発生したことを公的に証明する手立ては物理的にありません。

でんさいでは取引記録が電子化される事により、公的に証明できるものとして債権を可視化する事ができます。

つまり手形の期日管理などの余分な管理コストが発生しないというメリットに繋がるわけです。

また手形の紛失リスクも、支払企業同様なくなります。

加えて、納入企業にとって最大の障壁の1つである資金回収に関しても、基本的にネットで自動振り込みが行われるため、スムーズに調達する事ができるようになっています。

まさに、支払企業と納入企業がwin-winの関係で結ばれている。

そんな決済手段こそが「でんさい」というサービスなのです。

でんさいサービスの利用手順

でんさいのサービスを利用するには、いくつかの条件があります。

まず始めに、利用者は原則法人や個人事業主であるという事。

また日本への居住者のみが利用可能となっており、海外に住んでいる個人事業主等は利用できないという点には注意が必要です。

当然、反社会的勢力に属している法人・個人も対象外です。

次に、でんさいネットに加盟している銀行に口座を所有しており、かつ破産や廃業などをしておらず、正常に事業を継続している状態である事も利用の条件です。

実際にでんさいを利用するためには金融機関の審査がありますが、融資の申込と比較するとハードルは高くありません。

言い方は悪いかもしれませんが、事業者としての条件が成立していれば、基本的に利用可能であると考えてOKといえます。

では、実際にでんさいのサービスを利用して取引をした場合、どのような流れで取引が行われるのでしょうか?

具体的な利用の流れを3ステップに分けて説明していきたいと思います。

ステップ1:取引が成立するとでんさいが発生

取引先企業との間で取引が成立すると、双方が電子債権記録機関に発生記録を請求します。

この請求を受けて、電子債権記録機関は記録原簿に発生記録を行い、「でんさい」が発生します。

ステップ2:譲渡

でんさいは電子記録債権なので原則的に保証記録が付随します。

でんさいの債務者(支払人)が支払不能になった場合には、保証記録が付随している中間支払人に対してのみ、遡求することが可能です。

また電子債権のため必要な金額だけ分割して譲渡することができます。

一部のみを譲渡することで、余りの債権の有効活用になるのです。

ステップ3:支払

支払い期日になると、債務者は金融機関を利用して、債務者口座から債権者口座に振り込みを行います。

金融機関は電子債権記録機関に決済情報を通知を行い、それを受けた電子債権記録機関は記録更新を行い、でんさいは支払いが完了します。

でんさいとは?よくある質問

でんさいとは何か?と同時に聞かれるよくある質問と回答を紹介します。

でんさいの振込手数料は?

でんさいを利用する際の手数料は銀行によって異なりますが、1件数百円が相場です。

また、同じ銀行との取引より、他行と取引する方が手数料は高くなる傾向にあります。

でんさいの口座はどこで開設できますか?

でんさいを利用するには、銀行などの窓口金融機関に申し込みましょう。

審査や契約を経て、でんさいネットを利用できるようになります。

でんさいネットでの支払手続きはどのように行いますか?

でんさいの支払手続きは以下のページを参照ください。

でんさいと手形の違いは?

でんさいが電子記録債権であるのに対し、手形は紙を用いた証書です。

手形を電子化した電子手形というものもありますが、でんさいとは提供元が違うことから、サービスを利用できる銀行口座も異なります。

でんさいの「サイト」とは何ですか?

サイトは支払い期日までの期間(日数)を意味する用語です。

でんさいとファクタリングの違いは?

でんさいとしばしば混同されるものにファクタリングがありますが、両者には明確に違いがあります。

でんさいが支払い・決済サービスの一つであるのに対し、ファクタリングは売掛債権を期日前に現金化できるサービスです。

また、でんさいファクタリングというものもありますが、これはでんさいの仕組みを使ったファクタリングを意味します。

つまり、電子的に記録された売掛債権を期日前に現金化できるサービスです。

ファクタリングについては以下の記事で解説しています。

でんさいとは まとめ

本記事ではでんさいネットが取り扱う電子記録債権およびサービスの通帳であるでんさいとは何かについて、わかりやすく簡単に解説しました。

でんさいを使えば、ネット上で金銭債権の取引を行えます。

高い利便性、安全性、コスト減などのメリットだけでなく、ペーパレス化の時代の流れから勘案しても、今後もでんさいの利用者は着実に拡大していく事でしょう。

ぜひでんさいサービスの導入を検討してみてください。