| サービス名 | 特徴 |

|---|---|

アクセルファクター | 最短2時間で入金 手数料は2%~ |

ベストファクター | 最短即日入金 最新情報公開で透明性も抜群 |

ファストファクタリング | 最短30分で審査完了 手数料は5%~ |

売掛金買取とは、昔から欧米の商習慣の中で利用されていたサービスで、支払期日を待たずに売上金を手に入れられるのが1番のメリットです。

日本では近年、中小事業者を中心に活発に利用されるようになってきました。

この記事では売掛金買取サービスの特徴やメリット・デメリットを分かりやすく解説。

おすすめの売掛金買取サービスも紹介しているので、債権の売却を検討している方は参考にしてみてください。

目次

売掛金買取とは?

売掛金買取サービスは、急な資金需要に対応できる資金調達方法として注目を集めています。

ここでは、売掛金買取について、サービス概要と仕組みを以下のポイントに沿って解説します。

- 売掛金買取=債権譲渡 の仕組みとは

- 2社間の売掛金買取

- 3社間の売掛金買取

- 売掛金買取と銀行融資の違い

売掛金買取以外の資金調達方法全般については以下の記事で紹介しています。

売掛金買取=債権譲渡 の仕組みとは

売掛金買取とは、企業が保有する売掛金(請求書など)を買取業者に売却することで、資金調達できるサービスです。

正確には、業者は売掛金自体を買い取るのではなく売掛債権を買い取ります。

売掛債権とは、未払いの売上を回収する権利のこと。

つまり、お金を将来受け取る権利(債権)を業者に売却することで、元の期日より前に資金調達できる仕組みになっているのです。

売掛金買取は「ファクタリング」と呼ばれており、ファクタリングを行う業者は「ファクタリング会社」と呼ばれます。

ファクタリングには、2社間ファクタリングと3社間ファクタリングが存在し、契約に関わる会社は次のように異なります。

- 2社間ファクタリング:「売掛金を売却したい企業」と「ファクタリング会社」

- 3社間ファクタリング:「売掛金を売却したい企業」と「ファクタリング会社」と「売掛先の企業」

次に、2社間ファクタリングと3社間ファクタリングの売掛金買取のフローを解説していきます。

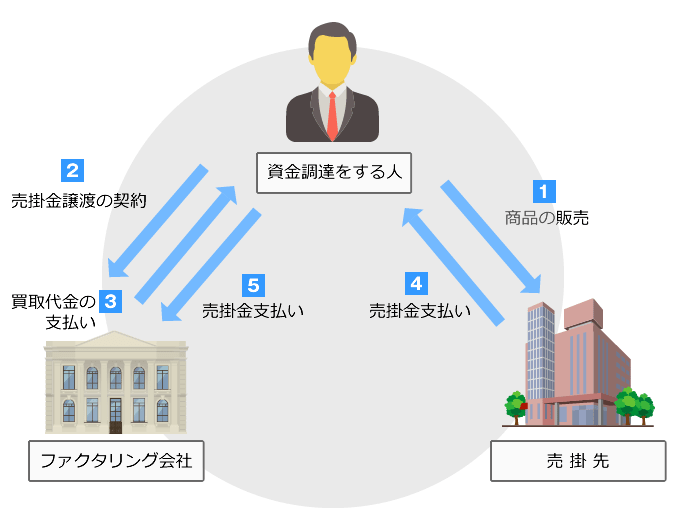

2社間の売掛金買取

2社間の売掛金買取は、次の2社で取引を行います。

- 売掛金(債権)を売却したい企業

- ファクタリング会社

- 売掛先企業に商品・サービスを提供し、売掛金(債権)が発生

- 売掛金や請求書を持ってファクタリング会社と契約

- ファクタリング会社から買取代金の入金

- 売掛先から売掛金の振込

- 売掛先から振り込まれた売掛金をファクタリング会社が利用者から回収(振込)

2社間の売掛金買取は、「売掛先企業」が取引や契約に関わらないため、売掛金を売却した情報が知られる可能性はほぼありません。

2社間での売掛金買取は、ファクタリング会社にとって3社間取引より未回収リスクが高いため、手数料も高くなる傾向にあります。

しかし取引先に知られないことから、売掛金買取の方法としては3社間より広く利用されています。

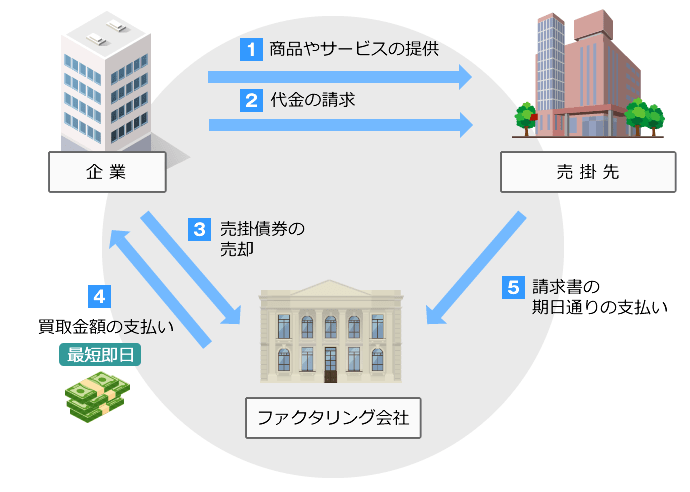

3社間の売掛金買取

3社間の売掛金買取は、次の3社で取引が行われます。

- 売掛金(債権)を売却したい企業

- ファクタリング会社

- 売掛先の企業

具体的なフローは以下の図の通りです。

- 売掛先企業に商品・サービスを提供し、売掛金(債権)が発生

- ファクタリング会社と契約(この時に売掛先企業の合意が必要)

- ファクタリング会社から買取代金が振り込まれる

- 請求書の期日に売掛先からファクタリング会社に売掛金の送金

3社間の売掛金買取は「売掛先の企業」も契約に関わるため、利用には合意が必要になります。

3社間の売掛金買取の方が、ファクタリング会社にとって未回収リスクが低いため、2社間ファクタリングより手数料が安いのが特徴です。

しかし、売掛先企業にファクタリングの利用を知られるため、資金繰りが悪いと思われる可能性もあります。

ファクタリング会社からすると、売掛先の合意を取れていることから未回収リスクも低いため、2社間の売掛金買取より手数料を安く抑えられます。

売掛金買取と銀行融資の違い

売掛金買取は銀行融資と違い、負債にならない資金調達方法です。

ファクタリングと銀行融資の違いをまとめると次の表のようになります。

| 売掛金買取 | 銀行融資 | |

|---|---|---|

| 審査ハードル | 低い | 高い |

| 審査対象 | 売掛先の信用力 | 債務者の信用力 |

| 手数料 | あり | なし |

| 金利 | なし | あり |

| 調達までの期間 | 即日〜3営業日 | 3週間〜1ヶ月 |

| 返済期間 | 30〜45日 | 1年〜10年程度 |

上記のように審査、手数料、調達までの期間、返済期間などに違いがあります。

このような違いが出てくるのは、そもそも以下のように前提が違うからです。

- 売掛金買取:債権の売買

- 銀行融資:お金の貸借

そのため重視するポイントも異なり、審査ハードルも変わってきます。

- 銀行の審査:融資した資金が回収できるかどうか、じっくり見極める必要がある

- 売掛金買取の審査:支払われる予定の売掛債権を買い取るため、売掛先を重点的にみる

それぞれの違いから、売掛金買取(ファクタリング)は中小零細企業がスポットで利用するのにおすすめであり、銀行融資は売上がしっかり立っている企業が長期目線で使うのにおすすめの資金調達方法といえます。

おすすめ売掛金買取サービス11選【即日・低利率】

当サイトおすすめの売掛金買取サービスは次の11社です。

| 会社名 | 公式サイト | 入金スピード | 手数料(利率) |

|---|---|---|---|

アクセルファクター | 【公式】 | 2時間 | 2%〜 |

ベストファクター | 【公式】 | 即日 | 2社間:3~10% 3社間:1~8% |

ファストファクタリング | 【公式】 | 30分 | 5%~ |

日本トラスト | 【公式】 | 1営業日 | 1%~ |

QuQuMo | 【公式】 | 2時間 | 1~14.8% |

トップ・マネジメント | 【公式】 | 即日 | 3.5~12.5% |

ファクタープラン | 【公式】 | 即日 | 3%〜 |

PMG | 【公式】 | 10時間 | 2%~ |

GMO BtoB 早払い | 【公式】 | 2営業日 | 1~10% |

ビートレーディング | 【公式】 | 5時間 | 2社間:4~12% 3社間2~9% |

日本中小企業金融サポート機構 | 【公式】 | 即日 | 1.5~10% |

アクセルファクター

| サービス名 | アクセルファクター |

|---|---|

| 運営会社 | 株式会社アクセルファクター |

| 公式サイト | https://accelfacter.co.jp/ |

| 買取手数料 | 2%〜 |

| 入金スピード | 最短2時間 |

| 利用可能額 | 30万円〜無制限 |

| 対応の売掛金買取 | 2社間・3社間 |

| 個人事業主 | ◯利用可能 |

| 申し込み方法 | 電話・オンライン |

アクセルファクターは、芸能人のヒロミさんを広告塔に起用している大手ファクタリング会社です。

ファクタリング会社を選ぶ際は信頼性も重要なので、芸能人を起用している点でも安心感がありますね。

また、売掛金の資金調達スピードも早く、申し込みから最短2時間で入金が可能です。

ファクタリング会社の中でもかなり早い部類で、利用者の5割以上に対して即日入金を達成している実績があります。

手数料は2%〜と、業界最低水準。売掛金の売却可能額も最低30万円からで上限はなし、と広範囲の利用者を受け入れる体制ができています。

売掛金買取サービスの利用が初めてであれば、大手の安心感があるアクセルファクターを検討してみてはいかがでしょうか。

ベストファクター

| サービス名 | ベストファクター |

|---|---|

| 運営会社 | 株式会社アレシア |

| 公式サイト | https://bestfactor.jp/ |

| 買取手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 利用可能額 | 30万円〜1億円 |

| 対応の売掛金買取 | 2社間・3社間 |

| 個人事業主 | ◯利用可能 |

| 申し込み方法 | 電話・オンライン |

ベストファクターは、業界大手のファクタリング会社です。

豊富なノウハウと資金力があるため、10万円以下の小口債権から1億円以上の大口債権まで、対応可能です。

売掛金買取の手数料は2%〜なので安心。

さらにベストファクターは審査通過率も高い傾向があります。

キャッシュフロー改善に強みがある会社なので、赤字や債務超過状態でも利用が可能です。

資金調達スピードも早く、最短即日の入金も可能なので、資金繰りに困っている方は利用を検討してくださいね。

ファストファクタリング

| サービス名 | ファストファクタリング |

|---|---|

| 運営会社 | 株式会社ミラージュ |

| ホームページ | http://fastfactor.net/ |

| 買取手数料 | 1%〜 |

| 入金スピード | 最短5時間 |

| 利用可能額 | 10万円〜1億円 |

| 対応の売掛金買取 | 2社間・3社間 |

| 個人事業主 | 利用可能 |

| 申し込み方法 | オンライン・電話 |

ファストファクタリングは大阪に拠点を置くファクタリング会社。

「迅速」「簡単」「安心」を特徴として掲げており、ファクタリングのプロが対応してくれます。

また、ファストファクタリングは対面契約などは不要でオンラインで完結するのも特徴です。不安な方は対面契約も可能。

さらに、スタッフによるサポートとして財務コンサルティングも実施しています。

ファクタリングは将来の売上を前借りするサービスなので、ファストファクタリングの財務コンサルティングを実施することで将来的な経営悪化を防ぐことができます。

ファストファクタリングは幅広い業種の売掛金買取に対応できるので、ぜひ検討してみてください。

日本トラスト

| サービス名 | 日本トラスト |

|---|---|

| 運営会社 | 株式会社日本トラスト |

| 公式サイト | https://japantrust.jp/lp/ |

| 買取手数料 | 2%〜 |

| 入金スピード | 最短1時間 |

| 利用可能額 | 10万円〜 |

| 対応の売掛金買取 | 2社間・3社間 |

| 個人事業主 | ◯利用可能 |

| 申し込み方法 | オンライン・電話 |

日本トラストは審査通過率98%を掲げるファクタリング会社です。

10万円〜500万円の売掛金の買取をしており、ファクタリング会社の中では比較的小口の債権に特化しています。

また、売掛金を資金調達するまでのスピードも早く最短1時間で完了します。

買取手数料も1%〜と業界最安の水準なので、急ぎで現金が必要な場合は利用を検討してみると良いでしょう。

QuQuMo

| サービス名 | QuQuMo |

|---|---|

| 運営会社 | 株式会社アクティブサポート |

| 公式サイト | https://ququmo.com/ |

| 買取手数料 | 1%〜 |

| 入金スピード | 最速2時間 |

| 利用可能額 | 制限なし |

| 対応の売掛金買取 | 2社間 |

| 個人事業主 | ◯利用可能 |

| 申し込み方法 | 電話・オンライン |

QuQuMoはオンライン完結のファクタリングサービス。

審査書類は請求書と通帳のみというシンプルさで、申込から入金まで最速2時間で完了します。

オンライン完結であることから手数料も1%〜と低い水準を実現。

買取できる売掛金額にも制限がないため、小口でも大口でも利用することができます。

弁護士ドットコムのクラウドサインを導入していることもあり、オンライン完結でも安心。ぜひ利用を検討してみてください。

トップ・マネジメント

| サービス名 | トップ・マネジメント |

|---|---|

| 運営会社 | 株式会社トップ・マネジメント |

| ホームページ | https://top-management.co.jp/ |

| 買取手数料 | 3.5%〜12.5% |

| 入金スピード | 最短即日 |

| 利用可能額 | 30万円〜3億円 |

| 対応の売掛金買取 | 2社間・3社間 |

| 個人事業主 | ◯利用可能 |

| 申し込み方法 | オンライン・電話 |

トップ・マネジメントは2009年創業の老舗ファクタリング会社です。

ファクタリング業界には悪徳業者も存在しますが、トップ・マネジメントは経営顧問に元警察官僚の小野次郎氏を招くなど、クリーンな体制をアピールしており、運営歴と照らし合わせても信頼性は高いといえるでしょう。

トップ・マネジメントでは、長年培ってきたノウハウから、売掛金買取に関連するサービスも展開しています。

広告・IT企業専門の「ペイブリッジ」、2.5社間ファクタリングと定義している「電ふぁく」、助成金申請とファクタリングを同時に実施する「ゼロファク」など。

これらも経理・財務・経営コンサルティングのノウハウがあるからこそできるのです。

初めての売掛金買取サービスなら間違いなくおすすめできる会社なので、ぜひ検討してみてください。

PMG

| サービス名 | PMGファクタリング |

|---|---|

| 運営会社 | PMG株式会社 |

| ホームページ | https://p-m-g.tokyo/ |

| 買取手数料 | 不明 |

| 入金スピード | 最短即日 |

| 利用可能額 | 〜2億円 |

| 対応の売掛金買取 | 2社間・3社間 |

| 個人事業主 | ×利用不可 |

| 申し込み方法 | オンライン・電話 |

PMGは従業員数や支店の数など、ファクタリング業界トップクラスの規模を誇ります。

金融支援・本業支援・財務支援を事業の柱としていて、その一環として売掛金買取サービスを提供しています。

法人専用のファクタリングサービスのため、個人事業主は使えませんが、その分法人の財務に対するノウハウは蓄積されています。

売掛金の買取率も業界最高水準の98%であり、低い手数料でできるだけ多く資金調達したいという需要に応えてくれるでしょう。

GMO BtoB早払い

| サービス名 | GMO BtoB早払い |

|---|---|

| 運営会社 | GMOペイメントゲートウェイ株式会社 |

| ホームページ | https://www.gmo-pg.com/lpc/hayabarai/ |

| 買取手数料 | 1%〜 |

| 入金スピード | 最短2営業日 |

| 利用可能額 | 〜1億円 |

| 対応の売掛金買取 | 2社間・3社間 |

| 個人事業主 | ×利用不可 |

| 申し込み方法 | オンライン・電話 |

GMO BtoB早払いは、GMOグループの「GMO PAYMENT GATEWAY」が運営するファクタリングサービスです。

法人に特化したサービスのため、個人事業主は利用できません。資金調達まで最短2営業日要するため、他のファクタリング会社に対してスピードでは劣ってしまいます。

しかし、あまり有名ではない会社が多いファクタリング業界においてGMOグループの安心感があります。

手数料も1.0%〜と最低水準なので、利用する価値は十分にある売掛金買取サービスといえるでしょう。

ファクタープラン

| サービス名 | ファクタープラン |

|---|---|

| 運営会社 | 株式会社ワイズコーポレーション |

| ホームページ | ファクタープラン公式 |

| 買取手数料 | 3%〜 |

| 入金スピード | 最短3時間 |

| 利用可能額 | 50万円〜 |

| 対応の売掛金買取 | 2社間・3社間 |

| 個人事業主 | ◯利用可能 |

| 申し込み方法 | オンライン・電話 |

ファクタープランは東京・池袋にある株式会社ワイズコーポレーションが運営する売掛金買取サービスです。

最短4時間で資金調達できるスピードが特徴。

出張費や見積もり、書類作成など初回無料なので余計なコストを削減できます。

また、複数のファクタリング会社で見積もりを取る、相見積もりの利用を歓迎していることから手数料の安さに自信を持っているといえます。

相見積もりをすると、他社よりも手数料を優遇してもらえる可能性が高いので、手数料をとにかく下げたい方は利用を検討してみてください。

ビートレーディング

| サービス名 | ビートレーディング |

|---|---|

| 運営会社 | 株式会社ビートレーディング |

| ホームページ | https://betrading.jp/ |

| 買取手数料 | 2%〜 |

| 入金スピード | 最短2時間 |

| 利用可能額 | 無制限 |

| 対応の売掛金買取 | 2社間・3社間 |

| 個人事業主 | ◯利用可能 |

| 申し込み方法 | オンライン・電話 |

ビートレーディングは、ファクタリング業界でも大手の会社です。

2023年3月時点で、累計買取額は1,060億円に上っています。

大手だからこそ実現できる、手数料率や審査スピード、審査の柔軟性などが魅力です。

売掛金買取サービスを探している方は検討してみてください。

日本中小企業金融サポート機構

| サービス名 | ファクタリング |

|---|---|

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

| ホームページ | ファクタープラン公式 |

| 買取手数料 | 1.5%〜10% |

| 入金スピード | 最短当日 |

| 利用可能額 | 無制限 |

| 対応の売掛金買取 | 2社間・3社間 |

| 個人事業主 | ◯利用可能 |

| 申し込み方法 | オンライン・電話 |

日本中小企業金融サポート機構は、名前の通り中小企業や小規模事業者である個人事業主に対して金融領域でサービス展開する一般社団法人です。

最短即日入金での売掛金買取サービスを提供しています。

ファクタリングの他にも金融機関の紹介、助成金や補助金のサポート、M&A、リースバックやクラウドファンディング、事業マッチングなどの業務も行っています。

売掛金買取のメリット・デメリット

売掛金買取サービスを利用する場合のメリットとデメリットを紹介します。

メリット

売掛金買取サービスを利用するメリットは次の通りです。

- 早期に資金調達できる

- 負債にならないため、返済リスクがない

- 負債ではないので貸借対照表も傷つかない

売掛金を売却する最大のメリットは、支払サイト(期日までの日数)が長い売掛債権で早期に資金調達できることです。

これにより、企業のキャッシュフローが改善し、事業運営に必要な資金を確保できます。

また、売掛金の売却は負債にならないため、長期返済のリスクがないのもメリットです。これは、企業の財務リスクを軽減する重要な要素といえます。

さらに、売掛金の売却は負債にならないため、貸借対照表の見え方が悪くなることもありません。

売掛金買取サービスの利用により、企業の財務健全性を維持できるため、取引先や銀行などから信頼を損なう可能性も低くなります。

デメリット

売掛金買取サービスを利用するデメリットは次の通りです。

- 買取手数料が発生する

- 売掛金の額までしか資金調達はできない

売掛金を売却するデメリットとしては、手数料がかかることが挙げられます。

売掛金を買い取る企業は、そのサービスの対価として手数料を取るため、売掛金の全額は資金調達できません。

そのため、企業の利益を直接減少させるといえます。

また、売掛金以上の資金調達はできないため、売掛金の額によっては、必要な資金を確保できない可能性もあります。

たとえば外注費に100万円必要な場面で、売掛金が100万円しかない場合、売掛金買取を利用すると手数料が引かれて100万円用意できません。

これらのデメリットを理解し、売掛金買取サービスを活用するようにしましょう。

売掛金買取サービスの選び方

売掛金買取サービスを利用するとき、「どんな基準でファクタリング会社を選べば良いのか分からない」という方は少なくありません。

ここでは、売掛金買取について詳しくない方でも優良会社が選べるように、ファクタリング会社の選び方のポイントを6つ紹介していきます。

- 売掛金(請求書)の買取可能額で選ぶ

- 売掛金の手数料(利率)で選ぶ

- 入金スピードで選ぶ

- 会社の信頼性で選ぶ

- 償還請求権の有無で選ぶ

- 債権譲渡登記の有無で選ぶ

売掛金(請求書)の買取可能額で選ぶ

ファクタリング会社を見る際は、まず買取可能額を見ましょう。

そもそも自分が売却しようとしている売掛金(請求書)が、ファクタリング会社の買取額の範囲内なのかどうかを確認してみてください。

例えば、30万円から500万円の債権買取しか行っていないファクタリング会社に1億円の債権の売却をお願いしても、当たり前ですが買い取ってもらえません。

したがって、売掛金買取サービスを選ぶ際はご自分の売掛金と、債権買取可能額が合うかどうかチェックしてみましょう。

売掛金の手数料(利率)で選ぶ

ファクタリング会社を選ぶ上で手数料率は最も重視すべきポイントです。

理由は2点。

1つ目の理由は、手数料率が低ければ低いほど、資金調達できる金額も増えるためです。

たとえば100万円の債権を売却したい場合、手数料が10%なら90万円分の現金が手元に入金されます。

一方手数料が20%だった場合、100万円の売掛金が80万円になってしまいます。このように資金調達できる金額に差が生まれます。

2つ目の理由は、手数料が高いと利益が減少してしまうことです。

100万円の売掛金が90万円や80万円になるということは、売上の利益がその分減っているということになります。

経営においては、利益を残し、会社にキャッシュを貯めていくのは事業拡大や更なる資金調達のために必須です。

売掛金買取サービスを利用する場合は、手数料率がなるべく低い会社を選びましょう。

なお、売掛金買取は借入ではないため、金利や利率という用語を使わず、手数料という言葉を用いるのが一般的です。

入金スピードで選ぶ

売掛金買取サービスの選び方として、入金スピードも挙げられます。

ファクタリングは、急ぎの資金需要に対応することができる資金調達方法です。

最近では、ネットバンクなど銀行の即時入金サービスの発展に伴って、ファクタリング会社も即日入金が可能になってきていますが、入金スピードが遅い会社も存在します。

ご自分がいつまでに現金が必要なのか、ファクタリング会社がどれくらいのスピード感で対応してくれるのかは事前に確認しておきましょう。

会社の信頼性で選ぶ

売掛金買取サービスの業界はまだ市場が若く、さまざまな会社が存在します。

ここ数年で見ても、ファクタリング業者を装った闇金業者が貸金業法に触れて摘発された実例が数件あるのが実情です。

したがって、ファクタリング会社を選ぶときは信頼性も重要になります。

ファクタリング会社の信頼性を測るために、以下の項目をチェックしましょう。

- 運営歴

- 会社概要や会社情報の透明性

- 広告塔の芸能人

- Googleマップのレビュー

- 信頼性の高いWEBサイトのランキング

ファクタリング会社の運営歴や会社情報については、ファクタリングのサービスページとは別のコーポレートサイトを見る必要があります。

怪しい業者はコーポレートサイトをそもそも作っていない場合もあるので、注意してください。

また、広告塔に芸能人を起用している会社は、芸能事務所から審査をされている証拠でもありますので一定の信頼があると思ってよいでしょう。

償還請求権の有無で選ぶ

償還請求権とは、売掛債権を買い取ってもらった後で、売掛先の企業が倒産した場合にファクタリング会社が買取った債権を無かったことにできる権利のことです。

売掛先の倒産リスクは低いかもしれませんが、償還請求権があると利用者側にとってリスクになるので基本的には「無し」の会社を利用しましょう。

また、償還請求権は実質保証であるため、貸金業の免許を持っていないと付与できません。

貸金業の免許を持っていないにも関わらず償還請求権を求めてくる、契約書面に記載がある場合は闇金業者の可能性があるため、利用しないようにしましょう。

債権譲渡登記の有無で選ぶ

債権譲渡登記は、登記簿上に債権譲渡の記録を残すことです。

記録を残すことで、売掛金の二重譲渡が発生したときなどに、ファクタリング会社が自社に受け取る権利があると主張できます。

一方で、登記簿上に債権譲渡の記録を残すと取引先にファクタリングの利用を知られるリスクもあります。

債権譲渡登記をしたからといって必ずバレるわけではありませんが、登記費用や印紙代が別途発生することもあるなど、利用者にとってメリットは多くありません。

なるべく債権譲渡登記の必要がない売掛金買取サービスを利用しましょう。

売掛金買取サービスを利用する際の注意点

売掛金買取サービスを利用する際は、以下の点に注意しましょう。

- 悪徳ファクタリング業者が存在する

- 手数料率に注意が必要

- 債権を売るには審査に通過する必要がある

- 将来の売上の前借りである

悪徳ファクタリング業者が存在する

ファクタリング業界には悪徳業者が存在します。

悪徳業者は、経営状況などを見て弱みにつけ込み、法外な手数料を請求したり、貸金業法に抵触する契約を持ちかけたりする場合があります。

悪徳業者の特徴は以下の通り。

- 手数料率が20%以上

- 分割での返済、ジャンプの提案をしてくる

- 「金利」「融資」「担保」などの言葉が出てくる

- 保証料、手付金などの金額が契約に含まれている

- 審査がない

上記を抑えておけば悪徳ファクタリング業者は見抜けます。

特に、分割による返済や担保、保証を求めてくる場合は貸金業法に抵触するため、悪徳業者の見分け方として有効です。

手数料率に注意が必要

売掛金買取サービスは貸金業ではないため、ファクタリング会社が手数料率を自由に決められます。

したがって、20%を超える手数料を請求してくるファクタリング会社も普通に存在しているのが実情です。

ファクタリング手数料は利益を圧迫する要因になるため、低ければ低いほど利用者側にメリットがあります。

手数料相場は2%〜15%ほど。買取対象の債権の金額が高いほど手数料は安くなる傾向にあります。

もし、見積もりの段階で上記の相場以上の手数料が提示された場合は、他社でも見積もりを取る「相見積もり」をすることでファクタリング会社同士に競争をさせましょう。

また、売掛債権の金額が低ければ、手数料上限や、一律の手数料率を設けている会社を選ぶのも一つの方法です。

債権を売るには審査に通過する必要がある

ファクタリングは売掛金の買取サービスであり、融資のような審査はありません。

しかし、ファクタリングにも審査があります。審査内容は、売掛先の企業がメインです。

というのも、ファクタリング会社にとって重要なのは、「買取った売掛債権がしっかり回収できるかどうか」だからです。

売掛先の財務状況がよくないと債権回収の可能性が低くなるため、敬遠されやすい傾向にあります。

一方で、上場企業や資金繰りの優れた会社の売掛金であれば、未回収リスクが低いため、問題なく審査に通る傾向があります。

人柄や経営状況など、利用者に対する審査も多少はありますが、ほとんどは売掛先から回収できるかどうかを見られる審査です。

利用者ができるのは、書類を用意することくらいですので、事前準備を怠らないようにしましょう。

将来の売上の前借りである

売掛金買取サービスの利用は、将来入ってくる予定の売上を前借りしていることだと認識しておきましょう。

売掛金買取は非常に便利なサービスです。

しかし、ファクタリングを利用することで将来の売上が手数料で目減りし、その時点でまたファクタリングを利用しなければいけない状況に陥りやすい側面もあります。

売掛金買取サービスを利用する場合は、そのことを事前にしっかり把握し、将来の資金繰りまで考えた上で検討するようにしましょう。

資金繰りを考えるのが苦手な場合は、税理士に相談するか、財務コンサルティングができるファクタリング会社の利用を検討してみてください。

以上が売掛金買取サービスを利用する上でのデメリットと注意点です。

売掛金買取サービスの利用に際しては、悪徳業者の存在や手数料、審査、資金繰りまで考える必要があります。

これらを加味してもいま資金が必要だという場合は、売掛金買取サービスを利用してもよいでしょう。

売掛金買取の活用シーンと成功事例

売掛金買取サービスにはメリットがある反面、デメリットや注意点もあります。

「スピーディーに資金調達できる便利なサービス」と思っていると、失敗する可能性もあります。

そこでここでは、

- 売掛金買取を利用すべきシーン

- 売掛金買取を利用して成功する企業の特徴

を紹介します。

利用した方がよいケース

売掛金買取を利用した方がよいケースは以下の通りです。

- 大型案件を受注したが、資材調達費用が足りない

- 季節性の商品を販売しているが、シーズン前に資金不足になった

- 事故の損害賠償で現金が必要になってしまった

大型案件を受注したが、資材調達費用が足りない

将来的に大きな売上が入金される予定であるにも関わらず、現状の財務状況により受注が難しいケースです。

この場合、当座の資金不足を乗り越えさえすればよいので、売掛金買取サービスの利用がおすすめです。

季節性の商品を販売しているが、シーズン前に資金不足になった

「お餅」や「ウインタースポーツ用品」のような、季節性のある商品を提供している会社が直面するケースです。

毎年の傾向から、そのシーズンにどれくらいの規模の売上があるか計算できるため、売掛金買取サービスの利用が向いているといえます。

事故の損害賠償で現金が必要になってしまった

急に現金が必要になってしまった場合も、売掛金買取サービスは向いています。

毎月安定した売上があるのであれば、一時的にファクタリングを利用しても問題ないでしょう。

売掛金買取を利用して成功する企業の特徴

売掛金買取で資金調達し、急な資金難を乗り越えたり、未来の売り上げを作ることができたのなら、成功といえます。

売掛金買取はそのようにスポットで利用すべきサービスです。

実際に売掛金を売却して成功する企業には、以下の特徴があります。

- 毎月安定した売上がある

- 季節性のある商品を扱っている

- 大型案件を受注している

一方で、上記に当てはまらないにも関わらず、継続的に売掛金買取サービスを利用せざるを得なくなっている場合は、よい傾向とはいえません。

融資が受けられないのであれば、必要最低限の売掛金買取を利用して立て直しを図るようにしましょう。

基本的に企業経営において売掛金買取はあまり利用しないのが好ましいです。

売掛金買取サービスの仕組みとデメリットを理解した上で、資金調達が必要だと判断できた場合にのみ利用するようにしましょう。

ちなみに、発注を受けたタイミングで資金調達できる注文書ファクタリングというサービスもありますので、必要な方は参考にしてみてください。

そもそも売掛金とは?わかりやすく解説

売掛金とは、売上の対価として将来に金銭を受け取る権利のことで、売掛債権とも呼ばれます。

売掛金は受取手形と同じく売上債権に分類されます。

英語では Accounts receivable(アカウンツ・レシーバブル)、またはAccounts receivable-trade(アカウンツ・レシーバブル・トレイド)と表します。

経理上は手形や現金での受け入れがない掛け取引で使われる勘定科目で、わかりやすくいえばいわゆるツケと同じような意味を持ちます。

売掛金は、手形のように証書が発行されるわけありません。

そのため信用がないと成り立たないことから、信用取引にも区分されます。

簿記では、取引発生時に仕訳をする発生主義ではなく、相手方に商品などが引き渡された時点で売掛金の仕訳を行うのが原則で、実現主義といいます。

売掛金は主に以下の業界・業種で経理上の勘定科目として使われています。

- 卸売業

- サービス業

- 製造業

など

発生するタイミング

売掛金が発生するタイミングは、売上を計上するときです。

売上を計上するのは、商品やサービスを提供したタイミングとされています。

このような収益認識では出荷・引渡・検収の基準が認められており、割賦(分割払い)販売に関しても入金に合わせた計上が認められていました。

ところが2021年4月から適用された「収益認識に関する会計基準等」では、工事契約や受注制作のソフトウェアを除き、履行義務が充足した時点、つまり相手の検収完了時点での認識が原則となりました。

そのため、割賦販売は入金に合わせた収益認識ができなくなりました。

なぜ掛け取引が存在するのか

掛け取引はなぜ存在するのでしょうか。

それは、売上を計上するたびに決済していると、代金回収の手間や費用が増えてしまうから。

その手間やコストを少なくするのが、掛け取引ということです。

掛け取引を導入し、半月や1ヶ月ごとにまとめて代金を決済することで、代金回収のコストや手間を削減する効果があります。

時効は5年

売掛金の時効は5年です。時効を過ぎると売掛金を回収できなくなってしまいます。

売掛金は信用取引のため、支払期限を過ぎても払わなかったり、資金繰り悪化により支払い不能になったりする顧客が出てくるケースがあります。

このとき、以下のようなことを実行することで時効を更新でき、回収しやすくなるでしょう。

- 支払いの督促を行う

- 提訴して民事裁判を起こす

- 差し押さえを実行する

滞納を放置して一定期間が過ぎると、売掛金を放棄したことになり、相手方への請求権を失い回収できなくなってしまいます。

売掛金を回収できるよう、時効には注意しましょう。

売掛金と類似用語の違い

売掛金と以下のような類似用語との違いをわかりやすく解説します。

- 買掛金

- 未収金

- 前受金

買掛金との違い

売掛金と買掛金の違いは以下の通りです。

- 売掛金:まだ現金で支払ってもらっていない代金

- 買掛金:まだ現金で支払っていない仕入れ代金

さらにわかりやすくいえば、買掛金は自分が未支払いの代金、売掛金は相手が未支払いの代金と考えるといいでしょう。

たとえば、文房具専門の卸売業者が掛取引でボールペンを3ダース仕入れて得意先の雑貨店に納品したとします。

この場合の売掛金と買掛金の関係は以下のようになります。

- ボールペンの仕入金額:買掛金

- ボールペンの販売金額:売掛金

理容業界は原則として現金商売のため、当日中に売上代金を回収できますが、シャンプーやコンディショナーは掛取引で事前に仕入れなければなりません。したがって買掛金として扱います。

資金繰りの負担を軽減するには、売掛金をなるべく早く回収し、買掛金はできるだけ遅く支払うことが重要です。

未収金との違い

未収金とは未だに回収できていないお金のことを指します。

売掛金と未収金の違いは以下の通りです。

- 売掛金:営業取引における未回収代金

- 未収金:営業取引以外の未回収代金

つまり営業取引の中で発生した未回収代金であるか、そうでないかによって区別されます。

売掛金も未収金も会社の債権(代金を受け取る権利)であることは共通していますが、売掛金は事業売上となる営業取引によって生じた債権であるのに対し、未収金は営業外取引で生じた債権です。

営業外取引で生じた債権には、以下のようなものの売却による代金が挙げられます。

- 固定資産

- 有価証券

- 備品

前受金との違い

売掛金と前受け金の違いは以下の通りです。

- 売掛金:商品の納品後やサービスの提供後に受け取る代金

- 前受金:商品の納品前やサービスの提供前に受け取る代金

前受金のメリットは仕入れの支払いが楽になることと、すでに資金を回収できていることです。

売掛金と前受金の判断は、入金時の日付と売上計上時の日付を照らし合わせて行います。

商品やサービスを提供する前に「売上高」として計上しないよう、注意しましょう。

売掛金の管理と未回収リスクを避ける方法

売掛金を回収できないと、会社の中に資金が流入せず、資金繰りが悪化してしまいます。

そこで売掛金の管理方法が重要となります。代金を回収できるよう、知っておきましょう。

管理方法

売掛金の管理方法として代表的なのは、取引先の売掛金状況を一覧できるようにしておくことです。

効率的に管理するため、まずは売掛金管理を次の3つに分類します。

- 与信管理:取引先の審査をして掛取引の限度額を設けること

- 受注販売管理:売上高の変動を誤処理しないような体制を整えること

- 回収管理:取引先からの売掛金の入金の確認を行うこと

与信管理では、取引先の支払能力をきちんと評価し、円滑な債権回収ができるよう、掛取引の限度額を設けておきます。いくら長い付き合いの取引先でも、必要以上の掛取引は貸倒れリスクを高めてしまうので可視化が重要です。

受注販売管理では、売掛金を正しく把握するために売上戻り・値引き・割戻など、売上高から差し引かれた場合の仕訳処理の方針を明確にしておきます。

売掛金の回収管理では、売掛金の不明残高やマイナス残高の発生を防止するため、取引先からの売掛金の入金の確認を逐一行いましょう。

特に、売掛金を発生日毎に関する「売掛金年齢表」を作成するか、得意先に対して書面による残高確認をすると効果的です。

以上の3つの方法で売掛金を管理すれば、代金を回収しやすくなるでしょう。

しかしいくら管理をしていても貸し倒れは起きてしまいます。

そこで売掛金を回収できないときの対処方法を紹介していきます。

期日に回収できない時の対処法

売掛金を期日に回収できない場合には、まずは取引先に対して電話・メールによる確認を行いましょう。

ほとんどの場合は、「払ったつもりでいた」や「忘れていた」などの単純ミスであることが多いので、確認するだけで入金されることが多いです。

その際には、入金予定日をきちんと確認しておきましょう。

もし、取引先に確認できない場合には、催促状の郵送や内容証明郵便を用いて代金の支払いを促してください。

貸倒リスクがあるならファクタリングを有効活用

いかなる対策をしても売掛金の貸倒れリスク・回収できない事態を避けることはできません。

売掛金には法的拘束力がないため、取引先が倒産した場合は回収は難しいでしょう。

そこで回収できない貸倒れリスクを避ける一つの方法として、ファクタリングを活用するのがおすすめです。

売掛金買取に関するよくある質問

売掛金買取に関するよくある質問と回答を紹介します。

売掛金と売掛債権の違いは?

売掛金と売掛債権の違いは以下の通りです。

- 売掛金:将来的に回収できる売上金

- 売掛債権:売掛金を回収する権利

どちらも似たような意味で使われますが、売掛金がこれから回収予定の売上金を指すのに対し、売掛債権はそのお金を回収する権利を指す言葉として使われています。

個人でも売掛債権買取サービスは利用できる?

個人でも売掛金買取サービスは利用できます。

実際に個人事業主歓迎の会社も多いです。

しかし、個人に対する売掛金は買取の対象外になることが多いので事前に把握しておきましょう。

ファクタリング会社が買取ることができるのは、法人に対する売掛債権です。

また、個人事業主お断りのファクタリング会社も存在するので、事前にサービス対象者を見ておくことをおすすめします。

売掛債権の買取は資金調達方法としておすすめできる?

売掛金買取は、資金調達方法の中ではあまりおすすめできるものではありません。

理由は以下の通り。

- 将来の売上を前借りしてしまうため

- 手数料率が高いため

上記の特徴があるため、一歩間違うとファクタリングを利用することが習慣化してしまう可能性があります。

なるべくファクタリングは利用せずに企業経営をしていくのが健全です。

売掛金買取にはどんなリスクがありますか?

ファクタリングには、将来の資金繰りが悪化するリスクがあります。

ファクタリングを利用することで、当座の資金需要に耐えることはできても将来的に経営が悪化する可能性があることも念頭に入れておきましょう。

売掛金を回収できなかったらどうなりますか?

売掛金を買い取ってもらう際に償還請求権なしの契約で買い取ってもらえば、支払い(回収)義務は発生しません。

償還請求権についてはこちらで解説しています。

どのくらいの支払いサイトに対応していますか?

基本は30日から60日ですが、場合によっては120日以上の支払いサイトに対応した売掛金買取サービスもあります。

ケースバイケースなので、まずは見積もりを依頼しましょう。

請求書買取との違いはありますか?

名称が異なるだけで、売掛金買取と請求書買取は同じファクタリングサービスを指すものです。

売掛債権の売却における違法行為や禁止行為を教えてください。

売掛金の買取・売却は債権の譲渡に該当します。法律で認められている取引であるため、違法ではありません。

第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

引用元:民法 | e-Gov法令検索

ただし、売掛金買取を謳う業者の中には法外な手数料を掲げて違法な取引を行っている会社も見られるため、安易に契約しないよう注意しましょう。

また、同一の売掛債権を複数の業者に売却するのは「二重譲渡」として禁止されている違法行為です。

ファクタリング会社も二重譲渡は禁止していますが、うっかり売却したりすることがないよう、注意しましょう。

仕訳方法を教えてください

売掛金買取を利用した場合の仕訳例は以下の通りです。

| 借方 | 貸方 |

|---|---|

| 未収入金 | 売掛金 |

売掛金を売却して手数料を引いた資金を受け取ったら、以下のように仕訳しましょう。

| 借方 | 貸方 |

|---|---|

| 現金預金 | 未収入金 |

| 売上債権売却損 |

おすすめ売掛金買取サービス まとめ

本記事では売掛金買取サービス(ファクタリング)の仕組みやメリット・デメリットなどを解説しました。

売掛金買取サービスの利用者は増加傾向にあり、サービス提供側として上場企業も参入しています。

一方で、まだまだ新興市場であることも事実です。

売掛金買取サービスは、単純に当座の資金難に対応できるわけではないので、仕組みやメリット・デメリットを事前におさえておくことが重要です。

なお、総合的に評価されている人気のファクタリング会社については、ファクタリングおすすめランキングにて詳しく解説しています。